NBA下注(中国)官网 树立研习录 · 第10期 | 主动投资与被迫投资:适配逻辑比优劣判断更报复

主动投资与被迫投资的基本区别

主动投资:战胜“东谈主”的力量 ]article_adlist-->思象一下,你是一位餐厅雇主。你不错我方挑选食材、研发菜品、决定菜单——这即是主动投资。基金司理即是这个“主厨”,他每天在A股阛阓里翻菜谱,寻找被阛阓低估的“食材”,但愿作念出一盘超过基准的牌号菜。主动投资的中枢假定很径直:阛阓不是无缺的,总有东谈主看错了某个公司的价值。专科征询者——比如那些每天泡在上市公司车间里的基金司理——有契机发现并改良这种舛误。要是他们判断对了,就能为握有东谈主创造超过指数的逾额收益(alpha)。

2019-2021年的滥用医药行情中,重仓关联板块的主动基金取得了可不雅的收益。其时多位明星基金司理的处理限制一度约束千亿,即是因为他们在正确的方朝上作念了超配。但也有代价,2021年春节后,中枢钞票估值泡沫翻脸,那些照旧翻倍最多的基金,回撤也最大。这即是主动投资的AB面——放大收益的同期也放大风险。

2019-2021年,主动权柄基金限制达到历史顶峰。2021年平日股票型和偏股混杂型基金所有这个词占公募基金总限制接近17%。但到2026年,这一比例已降至约8%。行业从狞恶彭胀转向深耕易耨,限制增长让位于经久事迹,“高质地发展”成为主动权柄基金发展的关键词。

被迫投资:战胜"律例"的力量

被迫投资更像是去一家圭臬化的连锁餐厅。菜单固定、食材长入、口味巩固——你吃到什么、为什么是这个滋味,齐写在明面上。指数基金即是这家连锁餐厅,它按指数编制的既定例则握有指数要素股,不赌场合、不换菜单。被迫投资的中枢假定是:阛阓汇注了通盘参与者的贤惠和信息,思要握续展望并击败它,比大渊博东谈主思象的要贫乏多。与其费时劳苦选股,不如径直拥抱阛阓本人。

2004年,中原上证50ETF成立,是国内第一只ETF,没东谈主思到ETF基金会在二十年后成长为万亿级别的赛谈。铁心2026年4月底,全阛阓ETF限制已约束5万亿元,占公募基金总限制约13.6%,是2020年底的约5倍。

被迫投资的魔力在于细目性,你知谈我方买了什么、为什么买、什么情况下会调度、什么情况下会高潮。沪深300ETF永远握有A股市值最大的300家公司,不会因为基金司理换东谈主就改造格调。关于不思每天盯盘、征询季报的平日投资者,这种“傻瓜式”的细目性本人即是一种劝诱力。

阛阓环境一:普涨行情——被迫投资的适合性更强

在流动性宽松、估值缔造驱动的普涨阶段,阛阓呈现全体性高潮特征。此阶段中,钞票树立的效劳持续高于个股给与的效劳,满仓在场平庸优于择时操作。

典型案例1:2024年9月底策略驱动反弹

2024年9月24日至10月8日,受一揽子策略组合拳刺激,A股在6个往来日内快速反弹,沪深300涨幅约32%,中证500涨幅约37%,中证A500涨幅约34%。而万得偏股混杂型基金指数同期收益约为28%。

这次反弹由大金融等低估值板块引颈,部分主动基金因经久低配金融板块且仓位处于低位,在策略转向初期未能实时调仓,阶段性跑输指数。指数基金因按律例险些满仓握有通盘要素股,不存在行业偏配和仓位偏低问题,完整捕捉了本轮反弹收益。这也导致在通盘这个词2024年万得偏股混杂型基金指数跑输主要宽基,握有宽基指数基金的体验优于主动权柄基金。

典型案例2:2014年11月-2015年6月流动性驱动行情

2014年11月至2015年6月,A股阅历了历史上最迅猛的一轮高潮。央行先后屡次降息、降准,阛阓流动特性外充裕。与此同期,融资融券余额快速飙升,杠杆资金成为激动指数高潮的报复力量。在降息降准、融资融券快速彭胀的激动下,沪深300指数从2400点驾驭飙升至5000点以上,涨幅高出100%。

指数基金险些完整复制了指数推崇,由于指数基金弥远满仓运作,不存在踏空问题,投资者惟有在场就能共享阛阓红利。万得偏股混杂型基金指数则跑输主流宽基,原因在于许多基金司理对阛阓陡然转向准备不足,仓位偏低;另外,主动权柄基金渊博低配金融地产板块,而2014年11月以后的领涨板块恰正是银行、券商和保障。指数增强基金在此轮行情中推崇则介于主动和被迫之间。

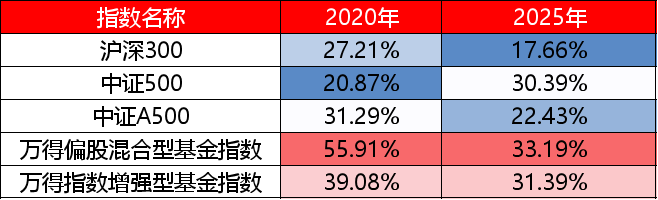

表1:普涨行情下的主要指数推崇

wind

注:过往历史数据仅供参考,不代表阛阓入手的通盘阶段,也不预示改日推崇

普涨行情中,被迫投资的上风主要开首于两方面:一是满仓入手确保不踏空系统性高潮;二是低费率减少了收益损耗。当阛阓水位全体抬升时,在场的效劳高于择时择股。

阛阓环境二:结构性分化——主动投资存在逾额空间

当阛阓呈现显耀的结构分化,部分行业大幅高潮而另一部分握续下降,此时宽基指数的平均化特征反而组成拖累,主动基金通过行业偏离与个股给与,具备得到逾额的潜在空间。

案例分析1:2020年中枢钞票抱团行情

2020年中枢钞票抱团走强,滥用、医药与新动力引颈阛阓,呈现“少数行业大涨、渊博行业横盘”特征,是典型的结构性分化年份。沪深300全年涨幅约27%,电力诱导、食物饮料行业的涨幅高出80%,地产、通讯等行业反而收跌,行业推崇非常分化。

结构性行情中,能否收拢面前的阛阓投资干线契机是逾额的中枢开首之一。主动权柄基金在2020年大放异彩,万得偏股混杂型基金指数相对沪深300指数的逾额接近30%,大部分基金司理超配推崇杰出的滥用、医药、新动力,主动低配推崇低迷的金融、地产。公募指数增强基金因握仓以指数要素股为主,无法大幅偏离基准,逾额推崇不足主动权柄基金。主流宽基指数中,中证500指数因聚焦中小市值个股,关于中枢蓝筹板块树立较少,涨幅最为落伍。

案例分析2:2025年AI算力与有色资源双轮驱动

2025年,AI 算力与有色资源双轮驱动,硬科技与周期共振走生产业趋势行情,沪深300全年涨幅约18%,NBA下注(中国)官网入口但里面结构分化显耀,有色金属为代表的资源品和通讯为代表的AI算力推崇杰出,有色金属和通讯行业差异高潮约95%和85%,而滥用、医药、地产链握续低迷,跌幅在5%至15%不等。

主动权柄基金超配高景气赛谈、低配低迷行业,锚定科技+周期的双干线,推崇较为杰出,万得偏股混杂型基金指数全年收益约33%,相对主流宽基取得光显逾额,逾额主要来自对两大干线的精确布局和个股的深度挖掘。沪深300指数因采用市值加权,金融、滥用等传统行业占比拟高,涨幅较为落伍。当阛阓里面结构非常分化何况投资干线浮现时,偏离基准的策略具备得到逾额的潜在可能。

表2:结构性行情下的主要指数推崇

wind

注:过往历史数据仅供参考,不代表阛阓入手的通盘阶段,也不预示改日推崇

结构性分化行情中,主动投资的价值主要体当今行业判断与个股alpha上。当阛阓呈现非对称高潮何况投资干线较为浮现时,偏离基准的策略具备得到逾额的潜在可能。

阛阓环境三:回调与涟漪市——不同策略的压力测试

案例分析1:2018年交易战下降

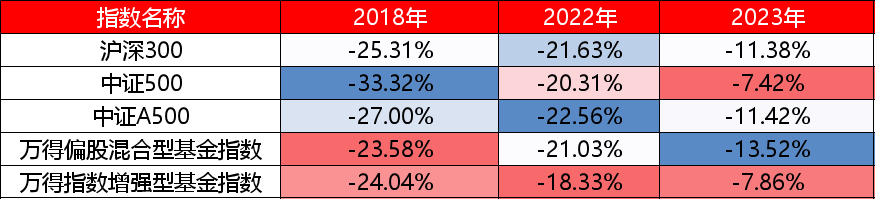

2018年3月至12月,中好意思交易摩擦爆发并渐渐升级,A股阅历了全年握续回调。3月22日,特朗普签署备忘录,文告对价值约600亿好意思元的中国商品加征关税;随后几轮加征渐渐扩大至2000亿好意思元商品。中国同步采用反制法度,交易战从商品领域延伸至科技领域,沪深300从2018岁首的4400点握续下降,至年底的3000点隔邻,全年跌幅约25%。

主动基金在2018年的留神尽力效劳有限。偏股混杂型基金指数全年跌幅约23%,略好于沪深300约2个百分点。这种狭窄逾额主要来自两个渠谈:一是部分基金在二季度限制减仓,减少了三季度的下降露馅;二是增握医药、公用行状等留神板块,在部分阶段略有抗跌。

案例分析2:2022年、2023年阛阓涟漪调度

2022年-2023年,受地产风险露馅、好意思联储加息、俄乌冲突等因素影响,A股阛阓涟漪回调,回调市中主动基金凭借仓位处理和留神板块的增配具备狭窄留神上风,但完全收益仍受系统性风险压制。

2022年主动权柄基金在阛阓回调中展现出狭窄的留神材干,但上风有限,固然万得偏股混杂型基金指数的跌幅最小,但和主流宽基的差距不大,万得偏股混杂型基金指数以及主流宽基指数的跌幅均在20%以上。2023年阛阓延续涟漪下行,固然许多基金司理在积极寻找波段契机,但在趋势不解的环境中,平庸操作的本钱持续高出潜在收益,2023年万得偏股混杂型基金指数的跌幅反而最大。

值得珍重的是,指数增强基金则在这一阶段推崇相对较好,尤其是阛阓波动加重的2023年,在阛阓反复涟漪、行业个股快速轮动的布景下,公募指数增强基金以更快的响应速率取得了更优的逾额推崇。

表3:回调与涟漪行情下的主要指数推崇

wind

注:过往历史数据仅供参考,不代表阛阓入手的通盘阶段,也不预示改日推崇

在阛阓涟漪调度中,主动基金凭借镌汰仓位、增握留神板块,平庸能杀青狭窄的逾额收益。阛阓固然也有一些结构性契机,但持续片刻即逝,趋势不解的环境下,主动基金的上风并不光显,反而是快速响应的指数增强策略能捕捉一些的轮动契机。

结语:匹配器具与环境

主动投资与被迫投资并无完全优劣之分,而是不同器具在不同环境中的适合性互异。

普涨行情中,被迫投资以满仓入手与低本钱得到阛阓平均收益;结构性分化行情中,主动投资以行业偏离与个股给与追求逾额收益;阛阓回调时,主动投资通过留神树立可能杀青狭窄逾额,但完全收益仍受系统性风险压制。

关于投资者而言,更求实的给与逻辑并非“选边站队”,而是左证自身体干领域、技巧元气心灵与投资期限,构建适配的组合决策。一种常见的施行格式是:以宽基指数基金行为中枢仓位,得到阛阓基础收益;在具备领略上风的细分方朝上,以主动基金或行业指数行为卫星仓位,进行有限偏离。

不管采用何种策略,知道其适用领域与潜在风险,是比策略本人更报复的前提。

本论说仅为投资者解说之目标而发布,基本信息均开首于阛阓公开尊府,长江证券对这些信息的准确性、完整性和实时性不作任何保证,也不保证所包含的信息和不雅点不会发生任何变更。以上实质仅供一般信息参考,不组成任何投资提议或产物推介,也不代表对质券涨跌或阛阓走势的细目性判断。长江证券分歧依据本视频操作产生的盈亏承担任何拖累。

本论说所说起的任何证券或金融器具均可能含有紧要的风险,既可能产生收益也可能发生亏损,过往事迹不预示改日推崇,也不代表对改日收益的本旨。投资者不应单纯依靠关联信息而取代自身的孤苦判断,在进行具体投资决策前,还须讨好自身情况并互助其他分析妙技,充分了解各种风险。请仔细阅读关联法律文献及风险揭示书,给与稳妥自身风险承受材干和投资筹算的产物或干事,自主作出投资决策并孤苦承担投资风险。阛阓有风险,投资须严慎。

本论说版权仅为长江证券通盘。未经长江证券事前书面许可NBA下注(中国)官网,任何机构或个东谈主不得以任何容貌转发、翻版、复制、发布或援用本论说的一起或部老实容,亦不得从未经长江证券书面授权的任何机构、个东谈主或其运营的媒体平台剿袭、翻版、复制或援用本论说的一起或部老实容。版权通盘,违者必究。

【温馨领导】点下“赞”和“在看”,新著述推送后将第一技巧出当今您的订阅列内外~

【温馨领导】点下“赞”和“在看”,新著述推送后将第一技巧出当今您的订阅列内外~ ]article_adlist-->

]article_adlist-->

海量资讯、精确解读,尽在新浪财经APP

九游体育(NineGameSports)官网

海量资讯、精确解读,尽在新浪财经APP

九游体育(NineGameSports)官网